-

【制度解説】企業版ふるさと納税制度を活用して地域を応援しませんか?

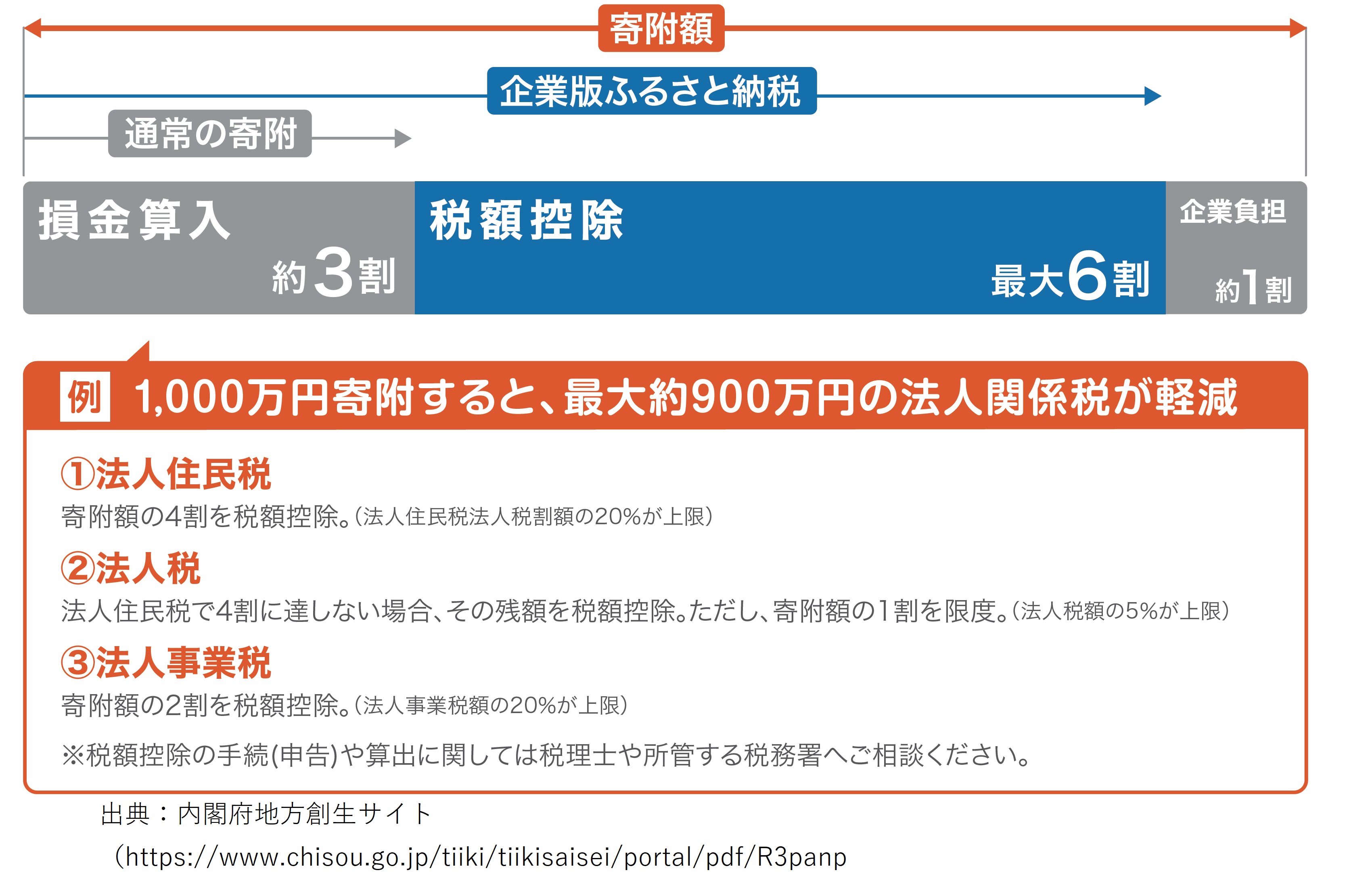

平成28年度に創設された企業版ふるさと納税は、国が認定した地域再生計画に位置付けられる、地方公共団体の地方創生プロジェクトに対して、企業が寄附を行った場合に、法人関係税から税額控除する仕組みです。

平成28年度に創設された企業版ふるさと納税は、国が認定した地域再生計画に位置付けられる、地方公共団体の地方創生プロジェクトに対して、企業が寄附を行った場合に、法人関係税から税額控除する仕組みです。企業版ふるさと納税

損金算入による軽減効果(寄附額の約3割)と合わせて、令和2年度税制改正により拡充された税額控除 (寄附額の最大6割) により、最大で寄附額の約9割が軽減され、実質的な企業の負担が 約1割まで圧縮されます。

- 1回あたり10万円から寄付が可能

- 本社が所在する地方公共団体への寄付などは対象外

- 寄付企業への経済的な見返りは禁止

活用のメリットは

実際に企業版ふるさと納税制度を活用した企業からは、SDGsへの寄与、被災地の復興支援などの社会貢献や、地方公共団体等との新たなパートナーシップの構築等がメリットとして挙げられています。

※画像クリックで拡大します。

● 1回当たり10万円以上の寄附が対象となります。制度活用にあたっての留意事項

● 寄附を行うことの代償として経済的な利益を受けることは禁止されています。

例:× 寄附の見返りとして補助金を受け取る。× 寄附を行うことを入札参加要件とする。

※地方公共団体の広報誌やホームページ等による寄附企業名の紹介や、公正なプロセスを経た上での

地方公共団体との契約などは問題ありません。

● 本社が所在する地方公共団体への寄附については、本制度の対象となりません。

この場合の本社とは、地方税法における「主たる事務所又は事業所」を指します。

例:A県B市に本社が所在⇒A県とB市への寄附は制度の対象外

● 次の都道府県、市区町村への寄附については、本制度の対象となりません。

ⅰ. 地方交付税の不交付団体である都道府県

ⅱ. 地方交付税の不交付団体であって、その全域が地方拠点強化税制における地方活力向上地域以外の

地域に存する市区町村※

※首都圏整備法で定める既成市街地・近郊整備地帯など山梨県庁では、企業版ふるさと納税募集プロジェクトの一覧を取りまとめて公開しています。以下のリンクよりご確認の上、制度の活用についてご検討下さい。山梨県では

お問い合わせ